กรมกิจการผู้สูงอายุ มีคำแนะนำดีๆ สำหรับผู้สูงอายุ ในการบริหารจัดการเงินก้อนหลังเกษียณ ว่าจะจัดการอย่างไรให้เกิดความยั่งยืน มีเงินใช้ไปได้นานๆ ไม่ขาดพร่อง

แนวทางการบริหารเงินก้อน สำหรับทั่วๆ ไป มีหลักคิดก็คือ การแบ่งเงิน เป็นส่วนๆ ชัดเจน ดังนี้

ส่วนที่ 1. เงินสำหรับดำรงชีวิตประจำวัน และกรณีฉุกเฉิน

ส่วนที่ 2. เงินสำหรับการลงทุน เพื่อให้เกิดดอกผล งอกเงย สำหรับใช้จ่ายต่อๆไปได้

ส่วนที่ 3. เงินสำรองสำหรับใช้จ่ายยาเกษียณนั่นเอง

ลงทุนอย่างไร เพื่อให้เหมาะกับวัย

เมื่อกล่าวถึงด้านการลงทุน ก็ย่อมมีคำถามต่อมาว่า จะต้องลงทุนอย่างไร เพื่อให้เหมาะกับวัย

ซึ่งแนวทางที่มีการแนะนำไว้โดยผู้เชี่ยวชาญ มีแนวคิดและแนวทางการจัดสรรสัดส่วนทรัพย์ที่ลงทุน ดังนี้

ส่วนที่ 1 ได้แก่ เงินฝากออมทรัพย์

จำนวน 20%

โดยเก็บในรูปเงินฝากออมทรัพย์ เผื่อเรียกใช้ได้ทันทีเมื่อต้องการ หรือจำเป็นฉุกเฉิน

หรืออาจเก็บในรูปกองทุนรวมตลาดเงิน Money Market Fund ก็ได้เช่นกัน

ส่วนที่ 2 ได้แก่ ตราสารหนี้

เพิ่มขึ้นมาในระดับ 50% ซึ่งจะเป็นในรูปของ

เงินฝากประจำ

สหกรณ์ออมทรัพย์

สลากออมสิน

หุ้นกู้

ส่วนที่ 3 ได้แก่ ตราสารทุน

ในสัดส่วน 20% ประกอบด้วย หุ้นไทย และ หุ้นต่างประเทศ

ส่วนที่ 4 เป็นสินทรัพย์ทางเลือก

ในระดับ 10% เช่น ทองคำ ตราสารอนุพันธ์ ตราสารหนี้ผสมอนุพันธ์ กองทุนรวมอสังหาริมทรัพย์ เป็นต้น

ทั้งนี้ขึ้นกับความรู้ และประสบการณ์ ของผู้ออม

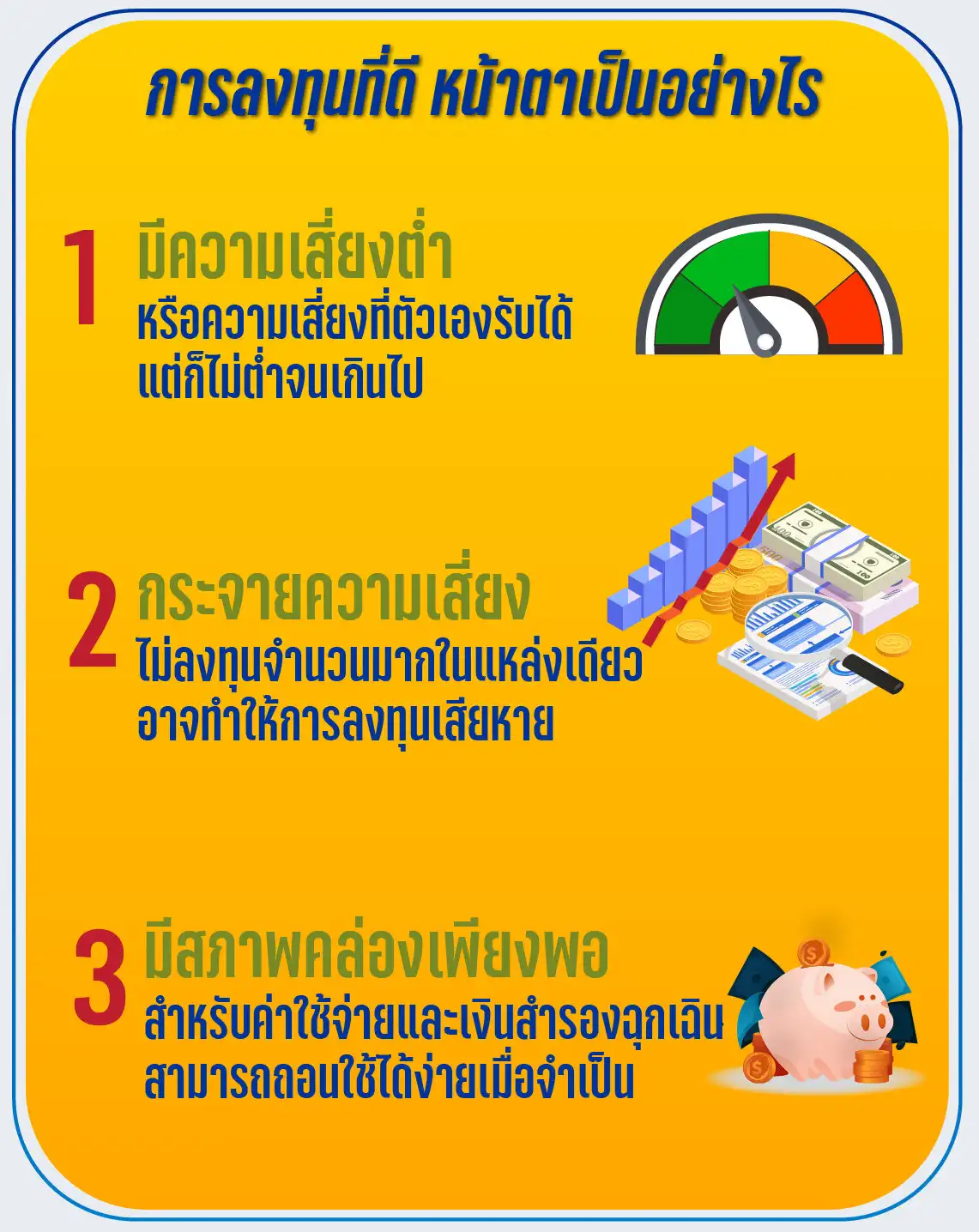

หลักการลงทุน ที่ดี

พึงระลึกนึกไว้เลยว่า การลงทุนเพื่อให้ได้ผลงอกเงย ไม่ขาดทุน ดังนั้น ต้องท่องไว้ 3 ข้อ

1. เสี่ยงต่ำ

ต่ำที่ว่าคือแค่ไหน คำตอบคือที่ตนเองรับได้ แต่ก็ไม่ควรจะต่ำเกินไปจนไม่คุ้มกับความเสี่ยง

2. กระจายความเสี่ยง

ไม่ลงทุนจำนวนมากในแหล่งเดียว กระจายไข่ไปไว้หลายๆ ตะกร้า

3. มีสภาพคล่องเพียงพอ

เพื่อกรณีจำเป็นหรือฉุกเฉินต้องใช้ ก็สามารถไถ่ถอนนำออกมาได้ง่าย